С марта этого года казахстанские банки вошли в фазу большой перезагрузки, результаты которой ощутит на себе каждый. Зачем им разрешили платить символический 1% по текущим счетам и почему любителей кредитов хотят посадить на жесткую диету – разбираемся с костанайским экономистом Андреем КОВАЛЕМ.

Пряник

Новый Закон «О банках и банковской деятельности», вступивший в силу 19 марта, принес с собой внушительный пакет поправок в другие законодательные акты. Одна из самых заметных коснулась статьи 751 Гражданского кодекса, официально отменив многолетний мораторий на выплаты вознаграждения по обычным карточным счетам. Последние семь лет деньги казахстанцев лежали на них «мертвым грузом», обеспечивая лишь удобство расчетов. Теперь банкам разрешили платить клиентам лишь за то, что их средства находятся на картах. Впрочем, свобода эта относительна: «потолок» вознаграждения ограничен 1% годовых.

Важно понимать, что начисление этого процента – право, а не обязанность банка. Итоговая ставка фиксируется в договоре, а значит, финансовая организация может установить ее ниже 1% или вовсе оставить нулевой. Сам расчет предельно прозрачен: вознаграждение начисляется на фактический остаток. Если вы активно пользуетесь картой – переводите деньги или пополняете счет – система будет учитывать все эти колебания. Масштабы прибыли здесь, конечно, скромные: при стабильном остатке в 100 тысяч тенге за год «накапает» всего около тысячи.

– Ставка в 1% годовых по текущим счетам – это символическая сумма, которая вряд ли станет значимым инструментом для накопления или существенного увеличения дохода, – объясняет кандидат экономических наук, начальник Управления науки КРУ им. А. Байтұрсынұлы, член Общественного совета Костанайской области Андрей Коваль. – В других странах, например, в Южной Корее, проценты по текущим счетам также минимальны – около 0,1-0,3% годовых. Их тоже не воспринимают как способ заработка.

Почему же тогда законодатель пошел на этот шаг? По мнению эксперта, в этом решении больше психологии и маркетинга, чем сухой математики. В условиях жесткой конкуренции банки теперь будут сражаться за каждого клиента, предлагая процент, как некий бонус или приятный кэшбэк за лояльность. Для государства же этот символический жест – важный сигнал населению: храните деньги в безнале. Даже минимальный рост остатка на карте стимулирует людей отказываться от наличности, что делает экономику более прозрачной.

По словам Андрея Коваля, для реальных накоплений по-прежнему выгодными остаются классические депозиты, где ставки сегодня доходят до 17- 18, а то и 20%.

Кнут

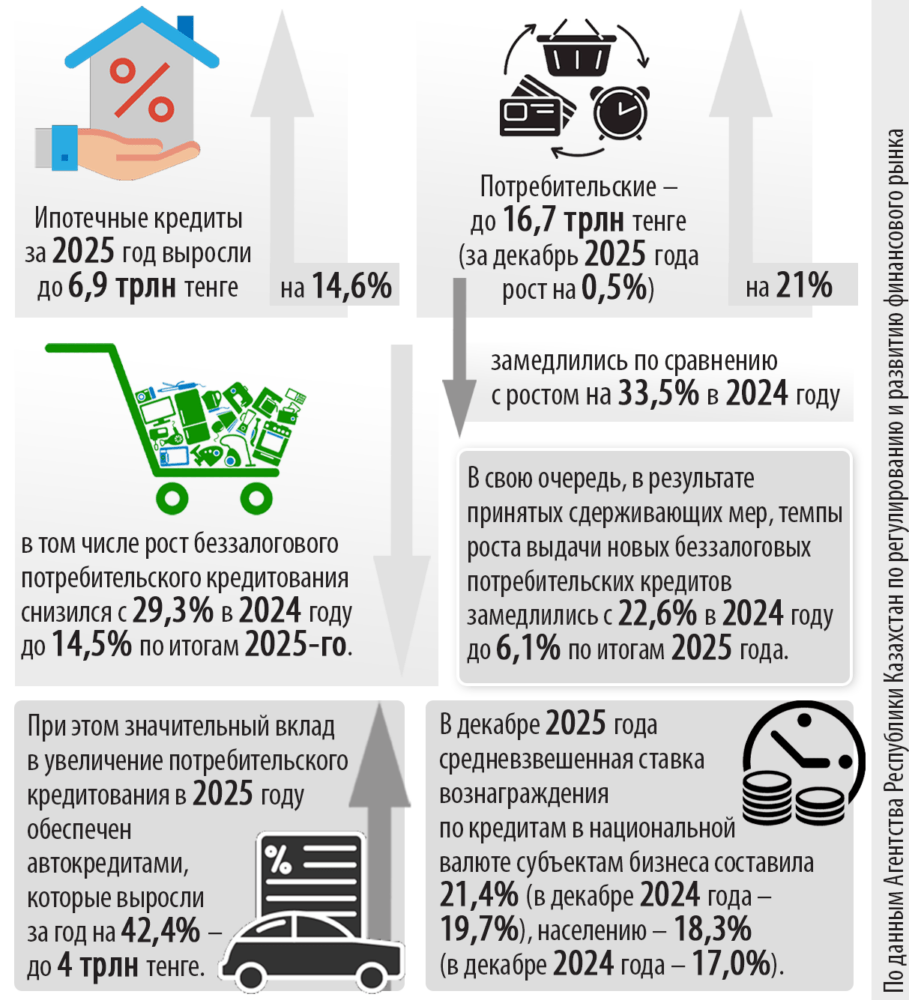

Куда более драматичные и глубокие изменения коснулись потребительского кредитования, в частности, любителей «жить здесь и сейчас». В отличие от предыдущей нормы, здесь государство подготовило казахстанцам не пряник, а кнут.

Если раньше банк мог закрыть глаза на небольшую задержку платежа, то теперь при просрочке свыше 30 дней (раньше было 90) новый кредит вам не дадут. И точка. Исключение сделано только для одного случая – если вы берете новый заем, чтобы погасить старый на более выгодных для вас условиях.

Этот фильтр отсеет немалый пласт заемщиков. В группу риска попадают фрилансеры, самозанятые и те, кто привык перекрывать один долг другим.

– Сокращение доступа к кредитам для части заемщиков неизбежно, – прогнозирует Андрей Коваль. – Люди с нестабильным доходом или высокой долговой нагрузкой столкнутся с серьезными трудностями.

Банки будут строже проверять источники доходов, использовать данные налоговых деклараций. Это увеличит время на одобрение и повысит требования к «прозрачности» самих граждан.

Другими словами, времена, когда кредит одобряли за три минуты по одному лишь удостоверению личности, уходят в прошлое. Теперь банку нужно знать о вас все, и это знание должно быть подтверждено документально.

Барьер для мошенников

Еще одна важная новелла – обязательная биометрия и «период охлаждения». Теперь, если вы решите взять онлайн-кредит на сумму свыше 150 МРП (648 750 тенге), вам придется встать с дивана и лично явиться в отделение банка. Более того, даже если заявку одобрят, деньги не упадут на счет мгновенно. Банк обязан выждать 24 часа.

Эти сутки «тишины» – спасательный круг для тех, кто попался на удочку телефонных мошенников. У человека появляется время прийти в себя, посоветоваться с близкими и отменить транзакцию. А если банк нарушит правила аутентификации и выдаст кредит мошенникам, ответственность ляжет на него: долг придется списать. Фактически банк теперь платит за собственные прорехи в защите, избавляя заемщика от необходимости годами доказывать в судах, что «он не верблюд».

Закон ставит жесткий заслон и для тех, кто решил обнулить свои долги через процедуру банкротства. В течение пяти лет после списания задолженностей путь к новым займам будет закрыт. Это справедливая плата за «финансовое очищение», которая должна научить людей ответственности. Кредит – не подарок, а инструмент, требующий дисциплины.

Уроки финансовой зрелости

Однако у этой медали есть и обратная сторона. Эксперт предупреждает о риске роста «теневого» кредитования. Если официальные банки закроют двери перед нуждающимися, они могут пойти к ростовщикам, где правила игры диктует не закон, а спрос и предложение в условиях нелегального бизнеса и высочайшего риска.

Более того, реформа может изменить сам облик наших магазинов. Часть привычных продуктов, таких как сверхбыстрые POS-рассрочки на бытовую технику или краткосрочные микрозаймы, рискуют стать нерентабельными для банков из-за возросших рисков и проверок. Это может привести к их постепенному сокращению.

Кроме того, по словам экономиста, мы можем увидеть серьезную трансформацию всей структуры кредитования в стране. Банки, скорее всего, начнут массово смещать фокус внимания на другие, более стабильные сегменты. В приоритете может оказаться кредитование малого и среднего бизнеса, где риски прозрачнее, а заемщик понятнее. Одновременно с этим рынок начнет рождать альтернативные формы финансирования: возможен расцвет товарного кредитования напрямую от ритейлеров или развитие новых систем внутренних рассрочек, которые будут существовать вне классических банковских схем.

– В долгосрочной перспективе такие меры могут способствовать снижению закредитованности населения, улучшению финансовой дисциплины и стабилизации рынка, – резюмирует Андрей Коваль. – Однако важно сопровождать эти изменения системными мерами: повышением финансовой грамотности, развитием прозрачных механизмов оценки доходов и расширением официальной занятости.

Кстати

С 1 июля в Казахстане при выдаче кредитов будут учитываться новые показатели – КДН и КДД. Эти два коэффициента – своеобразные весы, на которых банк взвешивает финансовую надежность граждан.

КДН (коэффициент долговой нагрузки) – это показатель того, какую часть своего ежемесячного дохода вы уже отдаете на погашение кредитов. Как он рассчитывается? Суммируются все ваши ежемесячные платежи (ипотека, автокредит, рассрочки в магазинах) и делятся на ваш подтвержденный среднемесячный доход. По сути, КДН защищает казахстанцев от ситуации, когда после выплаты всех долгов не остается денег на жизнь (еду, коммуналку, лекарства). КДД (коэффициент долга к доходу) – более глобальный показатель. При его расчете берется вся сумма основного долга перед банками (не ежемесячный платеж, а именно «тело» всех кредитов целиком) и сопоставляется с вашим общим доходом за определенный период. Если КДН смотрит на «здесь и сейчас», то КДД оценивает долгосрочную устойчивость. Человек может иметь низкий КДН (платить по чуть-чуть), но при этом набрать столько мелких кредитов на 10 лет вперед, что его общая задолженность в 5-7 раз превысит его годовой доход. КДД подсветит этот риск, сигнализируя банку, что клиент перегружен обязательствами на годы вперед.

Фото с сайта inbussines.kz

Инфографика Марии ДАВЫДОВОЙ